銀行の金利が低いってよく言われるよね。

外貨定期預金が高金利っていう広告を見たんだけど、為替リスクがあるよね。円安・円高にどのくらい影響を受けるんだろう。

メガバンク(三井住友銀行、三菱UFJ銀行、みずほ銀行)の普通預金の金利は0.002%。

100万円預けていたとして、年間の利益は20円の計算だね。

それに比べて外貨の定期預金の金利は5%とか、メガバンクの普通預金の1,000倍以上のものもあるよね。

預けた後に円高になった場合の金額を計算してみようか!

~金利年6.00%(税引後年4.7811%)で100万円預けた場合~

※SBI新生銀行のパワーフレックス外貨定期預金の2023年10月22日の米ドルの金利を参考にしました

https://www.sbishinseibank.co.jp/retail/gaika/gaika_teiki/

1ドル150円で預けたと仮定して計算。

1÷150=約0.006667(日本円×0.006667=ドルとなる)

預入時:100万円×0.006667=6,667ドル

①1ドル150円で預けて、満期時も1ドル150円だった場合

ふむふむ。このくらい増えるのか。

実際は、円→ドルの変換やドル→円の変換など、他に手数料がかかるから注意してね。

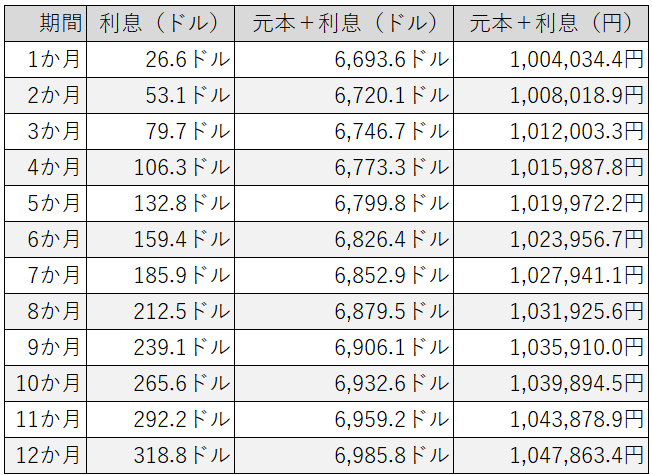

②1ドル150円で預けて、満期時に1ドル145円になっていた場合

おおぅ、9か月以上保有していないと損しちゃうね。手数料も考えたら、9か月でもマイナスになりそうだね…

③1ドル150円で預けて、満期時に1ドル140円になっていた場合

あわわ、1年持っていてもマイナスか…

預けたドル自体は増えるし、円高が永遠に進み続けることはないだろうから、長期で持つなら、日本の普通預金に入れておくよりは外貨定期に入れておいた方が増えそうだね。

銀行によっては定期預金満期後もドルで持ち続けることができるから、満期後もドルを持ち続けて円安になるまで待ったり、もう一度定期に入れる、という手もありそう。

短期で増やしたい場合は、円安になりそう、というタイミングで預けると良さそうだね。

「金利が高い」というだけで預けて良いものか、不安になりますよね。

リスクがどのくらいか見えると、自分にとってはどうするのが良いのか、作戦が立てやすくなりますね!